本日2019年2月13日に決算短信を発表した企業のうち、ゼンが「この会社の株買いたい」と思ったおすすめの1社をご紹介します。

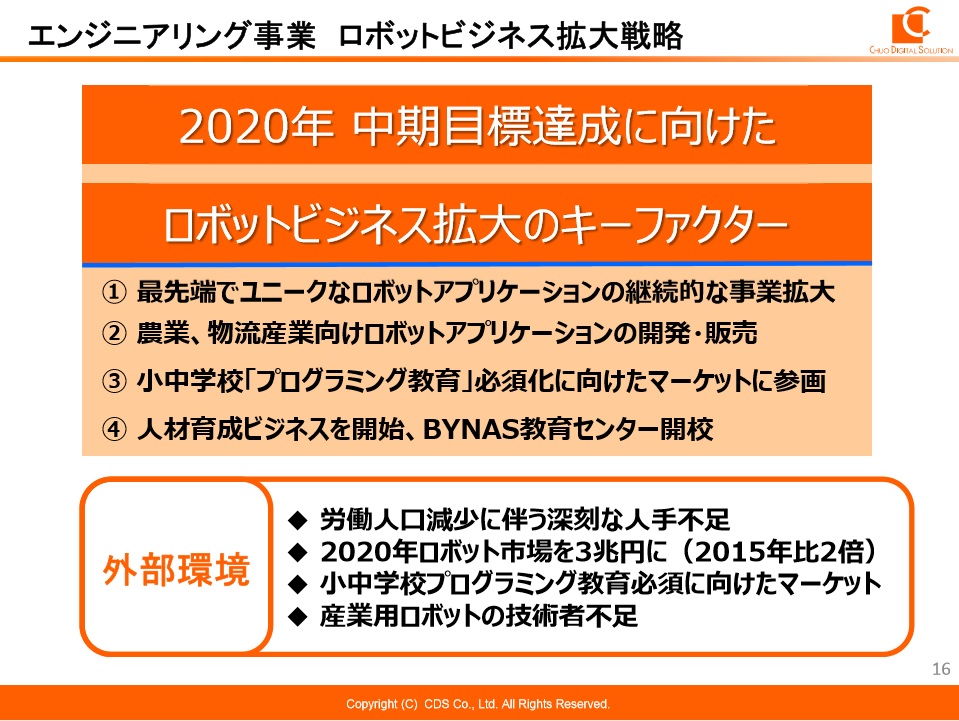

今回ご紹介するのはロボットビジネスの会社さんです。

1.会社概要

今回紹介するのはCDS㈱(2169)という会社です。

愛知県を本店とするマニュアル作成とロボットシステム製作の会社です。

12月決算の会社ですが、昨年2018年12月期は前期比21.6%も多い経常利益が出そうですし、今期2019年12月期も前期比4.4%くらい良い決算になる予定です!というような内容が発表されました。

さらにこの会社の配当性向(利益に対する配当の割合)はおそらく40%前後になるように増配をしており、2017年12月期は年間40円だったところ、2018年12月期は44円に増配。そして、今期2019年は48円にする予定と発表されました。

会社の事業内容としては将来性がありそうな内容で、ゼンとしては応援したいと思いました。

2.ファンダメンタルズ分析

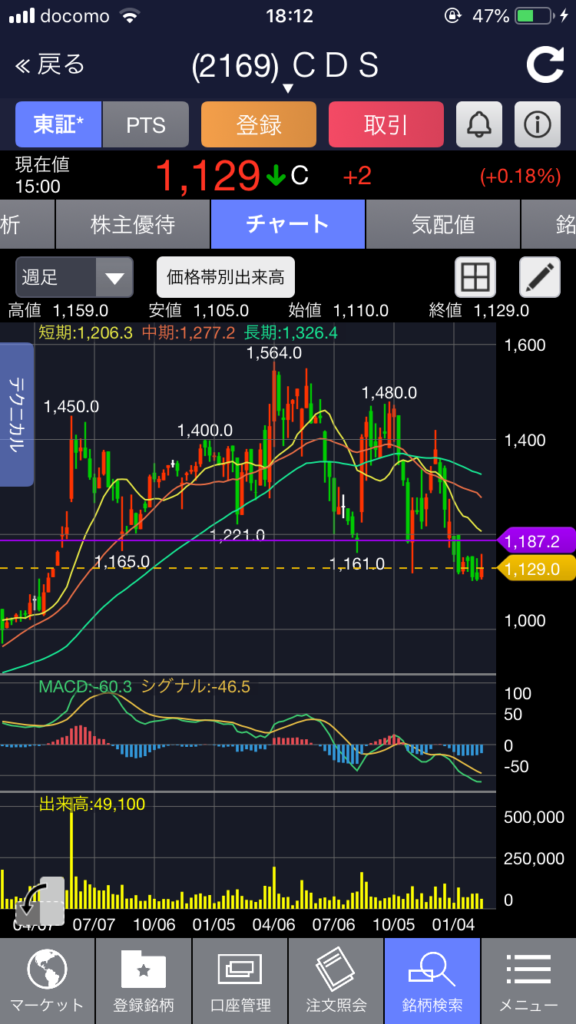

では、このCDSの株価を分析したいと思います。

- 予想PER・・・10.41倍 ∴15倍以下のため割安

- 実績PBR・・・1.46倍 ∴0.5~1.5倍のため正常

- 直近3期ROE・・・12.9~14.7% ∴4%超のため成長性高い

- 直近3期増収増益・・・達成

- 自己資本比率、有利子負債・・・どちらも健全

- 決算書の信ぴょう性・・・問題なし

- 株主構成・・・少しオーナー支配型

上記の内容からファンダメンタルズ分析としてはとても健全と判断しました。

一点ネックになるのは社長・副社長が親族であり、オーナー親族が株式をある程度占有していることを考えると、同族会社的側面が強い会社ととらえることができます。ゼンとしてはあまりオーナー企業は成長性が見込めないと思っているので、そこは少しマイナス評価となります。

3.テクニカル分析

日足も週足も右肩下がりですので、チャート的にはなかなか手を出しにくい形をしています。

さらに昨年末の急落時につけた1,161円よりも下がってしまっていますので、チャートだけで判断すればこの銘柄は買えません。

ただし、PTSでは本日の終値1,129円より高値で取引されているようですので、明日の上がり具合によっては良い形になってくるかと思います。

4.まとめ

ゼンとしてはこのCDS(2169)は買いと予想します。

また、中長期保有するのであれば目標株価は1,650円くらいと予想します。そこまで上がるとPERが15倍を超えるため上値が重くなるためです。

もちろん、相場に合わせて短期的にトレードしても良いと思います。