「良い商品を売っていれば自然と売上げは増える」なんて思っている方はいないでしょうか?

たしかに最近はインターネットによる情報伝達の拡大によって、良い商品の情報は勝手に拡散されるようになりました。

つまり、企業が積極的に広告宣伝を打ち出さなくても、SNSなどで勝手に情報が広がりお客様を呼び込んでくれるわけです。

だからこそ、安かろう悪かろうではなく「インスタ映え」といったようによりSNSで拡散されやすい商品を開発するような流れも出てきています。

しかし、それもなかなか企業が思ったようには情報が広がっていかないときには、今回紹介するような会社が必要になってくるのではないかと思います。

1.会社概要

今回紹介するのは共同ピーアール(2436)という会社です。

2月26日に発表された株式会社キーウォーカーとの資本業務提携により、翌日2月27日にストップ高となった銘柄です。

ゼンもその時保有していたため含み益となり浮かれていたのですが、相場が悪くなりストップ高となる前の株価まで戻ってきてしまいました。

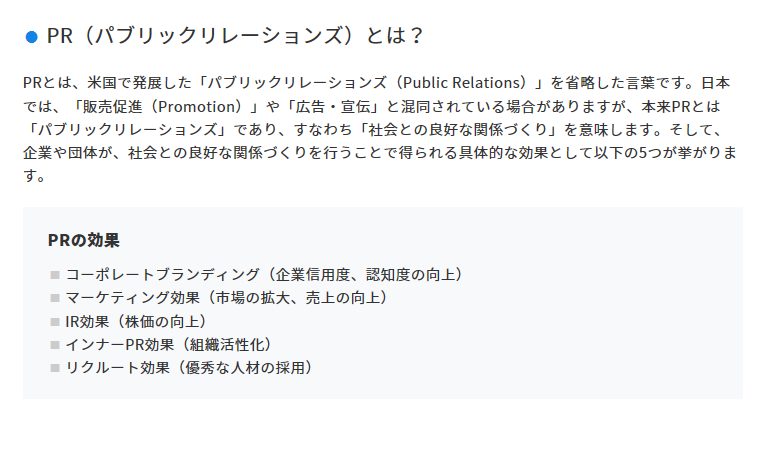

さて、この共同ピーアールの事業内容は、会社名にあるとおり「PR」の会社です。

PRときいて皆さんがイメージするのは「販売促進(Promotion)」ではないでしょうか。

しかし、共同ピーアールの事業内容は販売促進や広告宣伝ではなく、もっと広い概念である「パブリックリレーションズ(Public Relations)」であると会社ホームページで謳っています。

「PRの効果」にも記載されているブランディングやマーケティングなど広告宣伝だけではなく、企業の全体のコンサルティングに近いことをやっているのではないかと感じています。

2.ファンダメンタルズ分析

では、この共同ピーアールの株価を分析したいと思います。

- 予想PER・・・14.6倍 ∴15倍以下のため割安。しかし、株価が1,550円以上となってくるとPER15倍以上となるため割安感は薄れる。

- 実績PBR・・・3.81倍 ∴1.5倍以上のため割高

- 直近3期ROE・・・23.3~29.1% ∴4%超のため成長性はとても高い

- 直近3期増収増益・・・達成

- 自己資本比率、有利子負債・・・どちらも健全

- 決算書の信ぴょう性・・・問題なし

- 株主構成・・・少しオーナー支配型

上記の内容からファンダメンタルズ分析としては健全と判断しました。

ネックとなるとすればPERがそこまで割安ではないという面でしょうか。

しかし、4期連続増収、5期連続増益の見込みとなっており、今後は業績が伸びていくことにより株価が停滞すればPERは自然と割安となり、後追いする形で株価が上がってくるものと考えています。

3.テクニカル分析

(この記事を書いている今現在、ゼンの使用しているSBI証券がメンテナンス中だったため、チャートについては後日掲載します。)

日足は直近右肩下がりとなっていましたが、週足を合わせて確認してみると、昨年12月28日の989円を底として反転している印象です。

そして2月28日に1,760円の高値から下落してきておりますので、今なら割安で仕込める印象となっています。

慎重派の方であれば25日移動平均線を損切りラインとしていただき、ゼンのように「コレだ!」と思っていただけたのであれば年初来安値989円を損切りラインとすれば安心して保持できるのではないかと思います。

4.株価急騰材料

冒頭にお話しした株式会社キーウォーカーとの資本業務提携のお話も少ししたいと思います。

このキーウォーカーという会社はビックデータの収集分析を得意とする会社です。

もともと共同ピーアールでは雑誌、テレビといったマスメディアでのPR活動には強みを持っています。

それに加えて今回のキーウォーカーとの資本業務提携により、インターネットメディアを活用したPR活動を強化していこうという戦略のようです。

当初、ゼンも「キーウォーカー」という会社名を聞いても全くイメージが湧かず、なぜストップ高になったのかよくわかりませんでしたが、こうやって分析してみると確かに将来性のある材料ではないかと思います。

5.まとめ

現在は相場の悪さもあり、ストップ高の前の価格帯である1,455円となっておりますが、将来的には過去最高値2,448円を目指せる会社ではないかと思っています。