みなさんは「消費税の経過措置」をご存知でしょうか?

2019年10月1日より消費税率が10%に引き上げられる予定ですが、この「経過措置」に該当する場合には2019年10月1日以降の取引についても消費税率は8%のままで計算することができます。

(食料品などが8%のままとなるのは「軽減税率」ですので、今回のお話とは違う内容です)

さて、この経過措置について国税庁から一覧表が公開されています。

今回はこの経過措置に該当する取引のうち、みなさまにも関係がありそうなものだけを簡単に解説していきたいと思います。

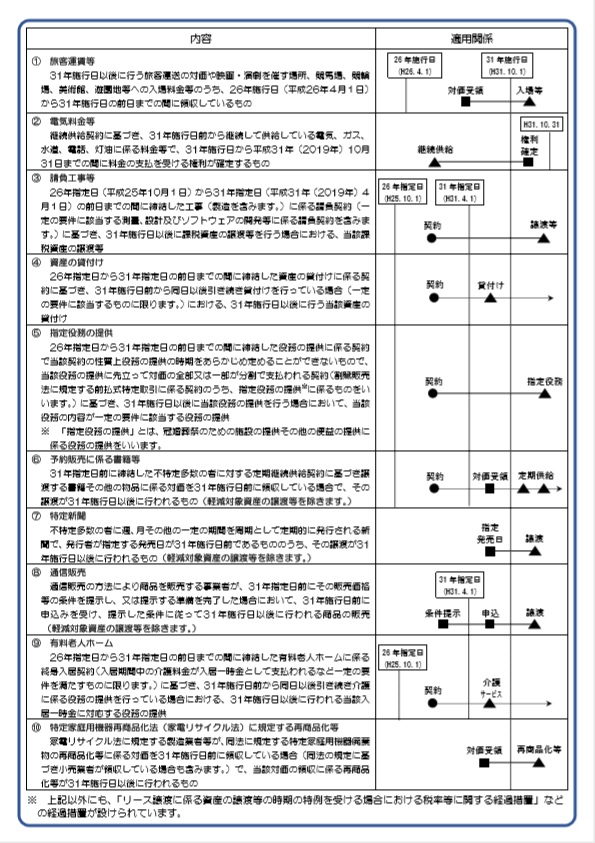

1.旅客運賃等

こちらは映画や遊園地のチケット代や電車の切符代が該当します。

つまり、チケットや切符を2019年9月31日以前に購入しておけば、映画を見る日や電車に乗る日が2019年10月1日以降となっても8%の消費税負担でよいのです。

したがって、事前に旅行や映画に行く予定のある方は2019年9月31日以前にチケットを購入することをお勧めします。

2.電気料金等

3.請負工事等

こちらは建設工事業などの会社さんでなければあまり関係ありません。

ただし、ご自宅の改修工事などを依頼する場合には2019年9月31日以前に業者との契約を済ませることにより、工事が2019年10月1日以降であっても消費税負担は8%となります。

4.資産の貸付け

事務所や事業所が賃貸物件の場合にはこちらに該当します。

2019年9月31日以前にオーナーの賃貸借契約を締結している場合には、その契約が継続している限りは消費税負担は8%となります。

注意点としては、更新のタイミングで10%になってしまうことです。

5.指定役務の提供

6.予約販売に係る書籍等

7.特定新聞

8.通信販売

9.有料老人ホーム

10.家電リサイクル法に規定する再商品化等

denn