印紙税を還付してもらうには「印紙税過誤納確認申請書」を提出しなければなりません。

しかし、その記入方法がわかりにくく、国税庁のホームページを見てもチンプンカンプンです。

そのため、今回はこの「印紙税過誤納確認申請書」の書き方をできる限り簡単に解説します。

このページを見ながら申請書を記入していただければ、問題ないように進めていきたいと思います。

なお、税務署にこの申請書を提出して還付してもらえるパターンは、貼り付ける金額を間違えた場合や課税文書ではない書類に貼ってしまった場合です。

申請書を作成する前に、この手続きで還付できるかどうかを下記の記事でご確認ください。

1.申請書を記入する前に用意するもの

事前準備として下記の書類を手元に用意しましょう。

①還付を受けようとする文書

誤って収入印紙を貼ってしまった文書を手元に用意しましょう。

文書のタイトルや作成日などを申請書に記入する必要があるためです。

②「印紙税過誤納確認申請書」の用紙

申請書用紙は国税庁のホームページでダウンロードが可能です。

国税庁ホームページhttps://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/inshi/annai/23120083.htm

また、最寄りの税務署では3枚複写式の用紙も用意されているため、3枚同じことを記入するのが面倒な方は税務署に取りに行っても良いと思います。

2.記入内容を上から解説

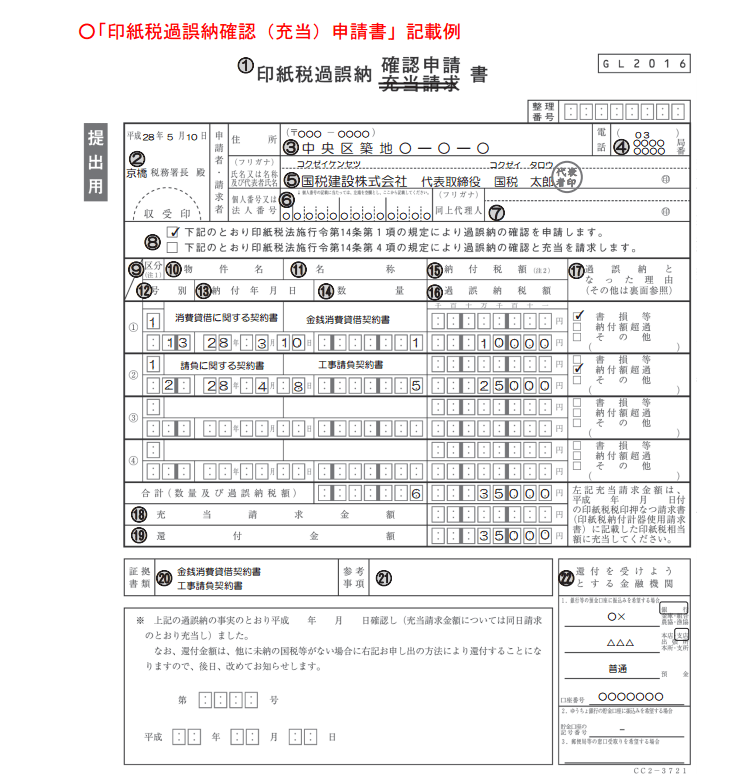

では「印紙税過誤納確認申請書」を上から記載していきます。

記載例は下記のようなイメージとなりますので確認しながら進めてください。

(旧様式の記載例のため、一部項目名が違います)

①申請書タイトル

タイトルのうち「充当請求」を二重線で抹消します。

なお、タイトル右下の整理番号は記入不要です。

誤って所得税や法人税の整理番号を記載しないようにしましょう。

②提出税務署

左上の「税務署長 殿」の上部に提出する税務署名を記載します。

印紙税の申請書ですので、印紙税の納税地の所轄税務署が提出先です。

印紙税の納税地は原則として文書の作成者の事務所等の所在地ですので、支店名義で作成された文書は支店所在地の所轄税務署が提出先となります。

なお、収入印紙を貼り付けた契約書自体が不要となった場合には、契約書の名義人を訂正印などで修正し、文書の作成者を任意に変更するという裏技があります。

そうすることによって提出先の税務署も任意に変更することも可能です。

③住所、④電話番号、⑤氏名

住所や氏名について記入します。

上記の提出先の税務署の例のように支店を作成者として申請する場合には、こちらの欄もすべて支店の情報を記入します。

⑥個人番号又は法人番号、⑦代理人

個人番号・法人番号については記入がなくても受理してもらうことは可能です。

代理人申請する場合には代理人欄に氏名を記入します。

⑧「~を申請します」または「~を請求します」

上段の「下記のとおり印紙税法施行令第14条第1項の規定により過誤納の確認を申請します」の左側の□に✓を記入します。

下段の「~過誤納の確認と充当を請求します。」は無視して問題ありません。

⑨区分

通常、金額を間違えて貼ってしまった場合や課税文書ではない文書に収入印紙を貼ってしまった場合には「1」と記入してください。

例外的に「印紙税税印押なつ請求又は印紙税納付計器使用請求に際して納付した印紙税の過誤納」に該当する場合には「2」と記入します。

⑩文書の種類(物件名)、⑫号別

印紙税が課税される文書は「〇号文書」というように限定列挙されています。

例えば、工事請負契約書は2号文書に該当しますので、この欄には号別に「2」と記入し、文書の種類(物件名)には「請負に関する契約書」と記入します。

なお、号別は3マスありますが、左から2マスを号数を右詰めで記入します。

1号の3文書は「□13」、2号文書は「□2□」となります。

また、還付してもらう文書が印紙税のかからない文書の場合には、号別の欄も文書の種類(物件名)の欄も空欄としてください。

⑪文書の名称又は呼称

還付してもらう文書のタイトルを記入します。

こちらは法律や印紙税の課税文書一覧に載っている名称ではなく、還付してもらう文書に記載されているタイトルを記入してください。

⑬納付年月日

印紙を貼り付けた日を記入してください。

貼り付けた日が正確にわからない場合には、その文書に記載された作成日で構いません。

⑭数量

還付を受けようとする文書の数を記入してください。

ページ数ではありませんのでご注意ください。

⑮納付税額

通常は記載する必要はなく、空欄で問題ありません。

上記の⑤区分で「2」と記入した場合には納付税額を記入します。

⑯過誤納税額

貼り付ける金額を間違えた場合には、正しい金額との差額を記入します。

貼り付ける必要がなかった場合には、間違えて貼ってしまった収入印紙の全額を記入します。

⑰過誤納となった理由

貼り付ける金額を間違えた場合には、「納付額超過」の左側の□に✓を記入します。

貼り付ける必要がなかった場合には、「その他」の左側の□に✓を記入し、カッコ書きの中に”課 否 判 定 誤 り”と記入します。

合計(数量及び過誤納税額)

上の方の数量及び過誤納税額の合計を記入します。

⑱充当請求金額

通常は空欄で問題ありません。

⑲還付金額

上記⑬合計と同じ金額を記入します。

「左記充当請求金額は~」

通常は空欄で問題ありません。

⑳証拠書類

上記⑦文書の名称又は呼称と同様に還付を受けようとする文書のタイトルを記入してください。

㉑参考事項

通常は空欄で問題ありません。

㉒還付を受けようとする金融機関

還付金を入金してもらう口座の銀行名、支店名、口座種類、口座番号を記入します。

上記③申請者・請求者と同様の名義の預金口座が良いと思います。

「※上記の過誤納の事実のとおり~」

「※上記の過誤納の事実のとおり~」の欄は税務署側の記入する欄ですので、記入する必要はありません。

税務署整理欄

空欄で問題ありません。

以上です。

これで申請書の記入ができたと思います。

最後に3枚すべてに押印し、3枚すべてを提出しましょう。