平成30年(2018年)から配偶者控除や配偶者特別控除が大幅に改正され、とても複雑になりました。

そこで今回は配偶者控除の改正点についてまとめたいと思います。

1.改正されたポイント

平成30年(2018年)で改正されたポイントは以下の3つです。

①配偶者特別控除の適用幅の拡大

②納税者本人の所得金額による配偶者特別控除の適用幅の逓減

③納税者本人の所得金額による配偶者控除の適用上限

配偶者控除や配偶者特別控除の受けるには、配偶者の所得も納税者の所得も一定の金額以下であることが要件とされています。それが今回の改正で配偶者の所得の範囲は拡大しました。

一方で納税者本人の所得の範囲は逓減しているため、世帯年収の多い家庭に対しては増税の改正ととらえることができます。

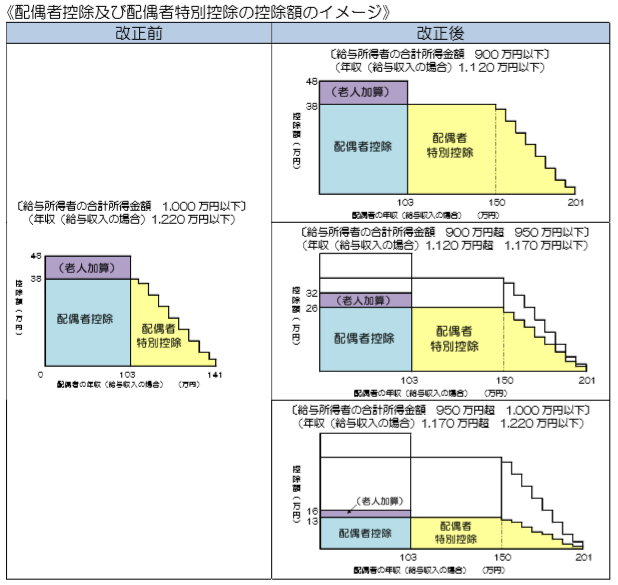

2.配偶者特別控除の適用幅の拡大

改正前までは配偶者の合計所得金額が76万円未満(給与所得だけの場合は給与等の収入金額が141万円未満)を対象としていましたが、改正後は123 万円以下(給与所得だけの場合は給与等の収入金額が201万円未満)が対象となります。

ただし、配偶者特別控除は配偶者の所得に応じて段階的に控除額が逓減する制度ですので、この改正はあまり大きな影響はないと考えられます。

3. 納税者本人の所得金額による配偶者控除、配偶者特別控除の適用幅の逓減

改正前までは納税者本人の合計所得金額が 1,000 万円以下(給与所得だけの場合は給与等の収入金額が 1,220 万円以下)であることを配偶者控除と配偶者特別控除の適用要件としていました。

改正により納税者本人の合計所得金額が900万円超 1,000 万円以下(給与所得だけの場合は給与等の収入金額が 1,120万円超1,220 万円以下)の場合には配偶者控除と配偶者特別控除の適用幅が逓減されます。

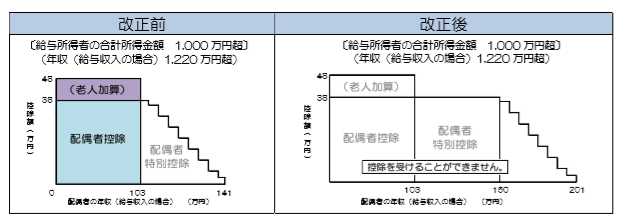

4. 納税者本人の所得金額による配偶者控除の適用上限

改正前までは配偶者控除については納税者本人の所得金額による要件はありませんでした。

改正により納税者本人の合計所得金額が 1,000 万円以下(給与所得だけの場合は給与等の収入金額が 1,220 万円以下)であることが配偶者控除の適用要件となりました。

5.まとめ

上記の改正内容を一読いただいてから下記の国税庁のイメージ図を確認していただくとわかりやすいかと思います。

(国税庁「平成 30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」引用)

今回の改正により配偶者の所得や納税者の所得により段階的に控除が逓減されることとなり、一定の金額で控除額が急激に増減するということはなくなりました。

ただし、高所得者に対する増税の改正であることには変わりはなく、配偶者控除を減らせば婚姻率について、扶養控除を減らせば出生率について、政治が影響を与えてしまっているように感じます。

6. 注意点:扶養控除と社会保険上の扶養

今回のお話しは配偶者のお話であることに注意が必要です。

お子様や両親などの扶養控除の場合には従前の通り被扶養者の年間の合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)であることが要件となっているため、1円でも超えれば扶養から外れることとなります。

また、配偶者がいくら以上働いてしまうと損か得かといった判断の際に重要になるのは税制ではなく社会保険の方です。

税制上は配偶者の所得が増えるにつれ、納税者側の控除額が段階的に逓減される仕組みとなっています。そのため、いくら以上稼いだら損ということは考えられません。

一方、社会保険上の扶養は原則として収入金額が130万円未満と定められており、1円でも超えれば扶養から外れることとなります。